La Agencia Espacial Británica publicó el informe del período 2012-2013 de su industria espacial. Actualidad y perspectivas, en un documento que refleja la importancia de contar con información sistemática del sector.

La Agencia Espacial Británica publicó un informe elaborado por la consultora London Economics sobre el tamaño y el estado de situación del sector espacial. Este informe se realiza periódicamente desde el año 1992 y tiene como objetivos:

- Determinar el tamaño y la salud general del sector espacial

- Informar al Gobierno y a la Industria

- Promover el sector espacial británico en el exterior

- Generar un insumo para la formulación de políticas del sector espacial

- Realizar un seguimiento de los avances en los objetivos establecidos por las políticas

El informe publicado, que representa una síntesis del trabajo realizado por London Economics, toma el período 2012 y 2013.

Este informe históricamente dividía al sector en los segmentos “Upstream” y “Downstream”. El primero abarca principalmente el acceso al espacio, la operación terrestre y el diseño, construcción de satélites y de carga útil. El segundo contempla ya los servicios directos vinculados al broadcasting, comunicaciones, defensa, observación terrestre, navegación e investigación científica. El informe, en su última edición, contempla un tercer segmento que incluye las nuevas aplicaciones de valor agregado que la industria espacial posibilita.

El informe de la Agencia Espacial Británica está realizado sobre las respuestas de 303 compañías de un amplio rango que van desde líderes internacionales con subsidiarias en distintos países, subsidiarias en suelo británico de compañías internacionales y pequeños emprendimientos que recién inician su actividad.

La definición del sector espacial británico para London Economics, está representada por los segmentos de la siguiente figura.

Tamaño y Salud de la Industria

La facturación del período 2012-2013 se incrementó un 15% en términos reales, lo que representa un promedio anual del 7,3%, respecto al período 2010-2011, alcanzando 16.500 millones de dólares (11.300 millones de libras).

Este valor se encuentra muy por encima de la tasa de crecimiento de la economía británica, sin embargo, ha disminuido ligeramente en comparación con el 7,5% anual del período 2010-2011 respecto del 2008-2009.

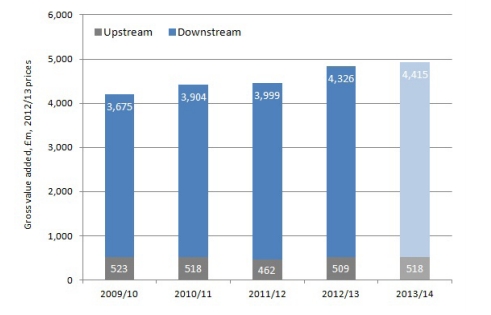

El segmento “downstream” mantuvo un crecimiento estable durante el período del informe incrementando la facturación en un 15% respecto 2010-2011. Por su parte, el segmento “upstream” tuvo un año fuerte en 2012 y luego se contrajo al año siguiente. Para el período, el crecimiento alcanzó un 14%.

El segmento “downstream” representa un 89% del total de la industria, dominando claramente.

Facturación de los segmentos “Upstream” y “Downstream” 1999-2014

La facturación de la industria se encuentra fuertemente concentrada geográficamente en el Reino Unido. En el segmento “downstream”, el 95% de la facturación se encuentra en Londres, el Este y el Sur Este de Inglaterra. El “upstream” se encuentra apenas un poco menos concentrado y estas tres áreas alcanzan el 88% de la facturación del segmento.

Impacto Económico

La clave del impacto de cualquier industria en la economía se encuentra en su valor agregado, siendo la contribución al Producto Bruto Interno. London Economics toma el valor agregado como los ingresos menos el costo de los bienes intermedios excluyendo los costos laborales y es equivalente a los salarios más los impuestos pagados y los beneficios obtenidos.

El Valor Agregado, para el período 2012-2013, alcanza los 7 mil millones de dólares (4,8 millones de libras) de una facturación total de 16,5 mil millones de dólares (11,3 mil millones de libras). De esta manera contribuye al Producto Bruto Interno británico de igual forma que el transporte ferroviario y la producción de películas. El segmento “downstream” contribuye con un 89% y se ha mantenido con un crecimiento estable en los últimos períodos. El segmento “upstream” exhibió fluctuaciones con incrementos en los costos para las firmas grandes lo que se tradujo en un decremento en la tasa de crecimiento del Valor Agregado respecto al período anterior.

Impacto en el Empleo

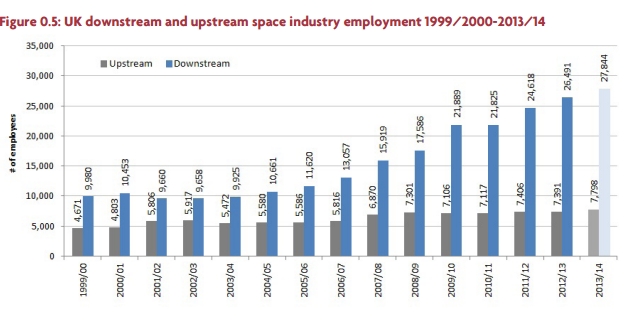

El empleo en la industria espacial británica se incrementó alcanzando los 34.300 empleados, lo que representa un crecimiento del 18,7% respecto al período 2010-2011. El mayor aumento se debió a las contrataciones de los grandes empleadores como BSkyB (British Sky Broadcasting) del sector “downstream” donde el crecimiento alcanzó un 21%. El segmento “upstream” creció a una menor tasa del 4% entre estos períodos.

Según el informe de la Agencia Espacial Británica, al igual que en la facturación del sector, la mayor cantidad de empleo se encuentra en Londres y el Sur Este de Inglaterra, pero con una concentración del 55%. En tercer lugar se encuentra Escocia, con el 16% de los puestos de trabajo. Esta diferencia respecto a la facturación se explica porque las sedes de las firmas tienden a ubicarse en Londres y sus alrededores y los centros de producción o de soporte en otras regiones.

Efecto Multiplicador

En el análisis de Valor Agregado, es razonable incluir contribuciones más allá de la directa de la industria. La industria espacial requiere insumos cuyos proveedores o productos no existirían en su ausencia. El Valor Agregado asociado a los suministros que requiere una industria se denomina contribución indirecta al valor agregado. También se considera que los empleados de la industria espacial y de la cadena de suministro aportan tiempo a otros sectores de la economía, lo que se contempla como efectos inducidos de la industria.

En total, la industria espacial británica contribuye al Producto Bruto Interno con 15.800 millones de dólares (10.800 millones de libras): con 7.000 millones de dólares (4,8 mil millones de libras) de forma directa, 4.400 millones de dólares (3 mil millones de libras) de forma indirecta y 4.400 millones de dólares (3 mil millones de libras) de forma indirecta. Es decir, la industria espacial británica tiene un efecto multiplicador de 2,2 veces en el valor agregado.

En relación a los empleos generados de forma indirecta e inducida, el informe de la Agencia Espacial Británica estima que rondan los 72 mil los puestos de trabajo que se suman a los 34.300 empleos directos de la industria espacial. Es decir, un efecto multiplicador de 3,1 veces en relación al trabajo generado.

Subsegmentos del Upstream y Downstream

Para el caso del upstream, la integración de satélites y la fabricación de cargas útiles tienen el 33% de la facturación y el 36% de los empleos del segmento. Sin embargo, surgen diferencias clave entre el segmento de Tierra y el acceso al espacio. Mientras que el segmento de Tierra tiene el 17% de los ingresos y el 31% de los empleos del “upstream”, el acceso al espacio invierte la relación con un 24% de los ingresos y tan sólo un 5% de los empleos del segmento. El subsegmento de Investigación y Consultoría se desataca a continuación con un 14% de los ingresos y un 16% de los empleos en el segmento.

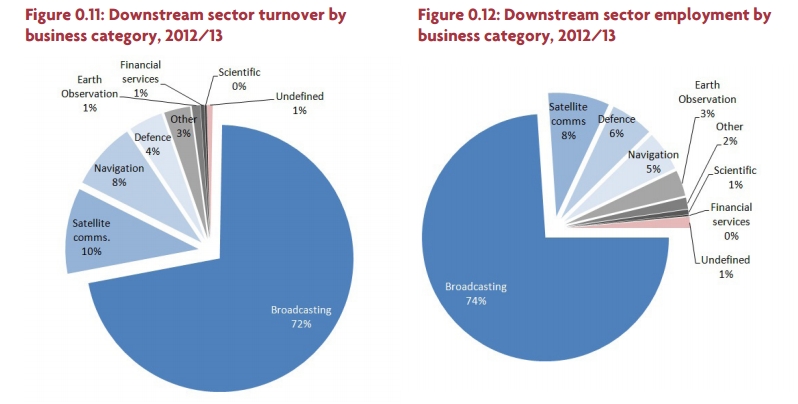

En el “downstream” el empleo se encuentra alineado con los ingresos en los distintos subsegmentos que lo componen. El broadcasting lidera claramente con un 72% de los ingresos y un 74% de los empleos, habiendo aumentado en este último caso varios puntos respecto al período 2010-2011 donde alcanzaba un 65%. Este aumento se encuentra relacionado con la incorporación de 1.200 personas en 2012 en BSkyB para la atención al cliente. Las comunicaciones, la navegación y la Defensa se reparten en proporciones similares los ingresos y los empleos restantes del “downstream”. Llama la atención los bajos indicadores de la Observación Terrestre, tanto para el empleo como para los ingresos.

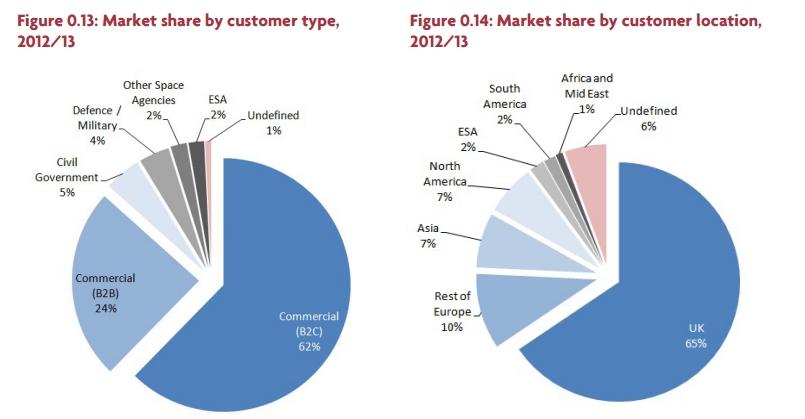

Clientes

El informe de London Economics separa los ingresos por mercados en Gobierno Civil, Defensa, Agencias Espaciales, Usuarios Finales (Business to Consumer -B2C-) y Usuarios Corporativos (Business to Businesses -B2B-). Los usuarios finales representan 62% del mercado y los corporativos en 24%, dominando fuertemente sobre los otros componentes que apenas alcanzan el 10% entre todos. Nuevamente el Broadcasting domina el componente de usuarios finales.

Si se segmenta el mercado por la ubicación de los clientes, el consumo en Gran Bretaña domina con un 65%, aunque con una tendencia a reducirse ya que en el período anterior (2010-2011) tenía el 78%. El mayor crecimiento de las exportaciones proviene del mercado asiático donde fueron duplicadas respecto al período anterior, Europa donde hubo un incremento del 50% y Norteamérica con un 11%. Sudamérica representa un 2% de los ingresos del mercado británico.

A Futuro

El informe de la industria espacial británica muestra también que las pequeñas empresas tienen altas expectativas de crecimiento para el futuro. Sin embargo, estas pequeñas empresas encontraron en el acceso a capital de trabajo e inversiones barreras para su crecimiento. Las empresas de mayores dimensiones indicaron que experimentaron una baja en la demanda para sus productos.

El rol como promotor de la actividad espacial de la Agencia Espacial Británica es conocido por las firmas del sector. El 89% estima que las actividades de la agencia generan oportunidades de crecimiento. También el sector respondió positivamente ante la consulta del soporte que reciben para su actividad desde la Agencia Espacial Británica.

Si la industria espacial británica continúa creciendo con las tasas de los períodos anteriores, el informe indica que podría alcanzar el 10% de la economía espacial global para el año 2030 y establece ese valor como objetivo. El objetivo de alcanzar los 58 mil millones de dólares (40 mil millones de libras) para el 2029-2030 sería desafiante para Gran Bretaña ya que no podría ser alcanzado mediante el crecimiento del broadcasting y requiere el impulso de sectores como el acceso al espacio y la navegación. También el sector para alcanzar este objetivo requiere expandirse a otros mercados. Mercados de alto crecimiento como conectividad M2M (Machine to Machine) y Ciudades Inteligentes están comenzando a ser explotados por pequeñas firmas del sector que podrían ser los motores del crecimiento futuro.

La expansión de los mercados internacionales es otra de las claves para cumplir el objetivo de largo plazo. Salvo África, el resto de las regiones tuvieron un fuerte crecimiento en la industria espacial y esto puede ser aprovechado por la industria británica.

Fuente: