La Agencia de Noticias TSS, de la Universidad Nacional de San Martín (UNSAM) de la República Argentina, publicó un artículo acerca del sector satelital latinoamericano, en el marco de sus potencialidades y limitaciones para avanzar hacia la integración regional.

Carlos de la Vega, de la Agencia de Noticias TSS de la UNSAM, en diálogo con Guillermo Rus, director de Latam Satelital, analiza el sector satelital latinoamericano a la luz de su potencial para la integración regional. A continuación compartimos la nota completa.

Las órbitas dispersas de América Latina

En el sector satelital se replicaron las dificultades para la integración y la dependencia tecnológica latinoamericanas. Por qué la Argentina fue la excepción. La incertidumbre frente a las políticas actuales.

Por Carlos de la Vega, para Agencia TSS – A pesar de que el discurso favorable a la integración latinoamericana está presente en casi todo el espectro social, la realidad es que la verdadera articulación entre las naciones del subcontinente es mucho más declamada que realizada, y esto es así incluso entre los países cuyos gobiernos levantaron con mayor entusiasmo las banderas de la Patria Grande. La industria satelital regional ha sido un caso paradigmático de esta dinámica.

“La región tuvo un despegue bastante importante en el tema, pero hay mucha desconexión en los temas satelitales regionales y los avances en ellos están vinculados a temas coyunturales”, sostiene Guillermo Rus, exvicepresidente de ARSAT y actual director del portal de noticias Latam Satelital.

Según Rus, “en el caso de ARSAT se avanzó porque se perdían las órbitas por desinversión del licenciatario, no fue algo planificado de antemano. En Venezuela, la idea de tener satélites propios surgió tras el golpe de Estado de 2002, cuando les cortaron las comunicaciones. En América Latina hay historias y capacidades diferentes, lo que dificulta el trabajo conjunto. Faltan capacidades técnicas, políticas e institucionales. Algunos están más desarrollados que otros, pero a todos les falta consolidarse y las urgencias por resolver algunos problemas no permiten las condiciones para planificar estos desarrollos”.

La ola satelital latinoamericana

En América Latina se ensayó el diseño y construcción de satélites desde la década de los 90, pero en la mayor parte de los casos se trató de experiencias experimentales o académicas con pequeños satélites (menos de 100 kilos). Durante esos años, algunos países de la región colocaron satélites mayores en órbita, como México con los geoestacionarios Solidaridad I (2.776 kilos, lanzado en 1993) y Solidaridad II (1.674 kilos, puesto en órbita en 1994). Brasil lo hizo con el CBERS-1 (1.450 kilos, heliosincrónico y lanzado en 1999). En ambos casos, el desarrollo y la fabricación se encargó a empresas extranjeras: México a la estadounidense Hughes y Brasil a la Academia China de Tecnología Espacial. Por entonces, la Argentina fue el país latinoamericano que más lejos llegó en el desarrollo y fabricación de satélites propios de más de 100 kilos, con el SAC-B (191 kilos), un satélite para observación lanzado en 1996.

Con el inicio del siglo XXI creció el interés de los países latinoamericanos por contar con satélites propios y también la importancia, complejidad y magnitud de los aparatos puestos en órbita. Sin embargo, las estrategias para lograrlo fueron muy dispares. De los 35 satélites de más de 100 kilos adquiridos por los países latinoamericanos, o por empresas pertenecientes a ellos, desde el año 2000 hasta la fecha, únicamente cuatro fueron desarrollados y fabricados por el país al que pertenecen y todos ellos son argentinos. El dato revela cómo América Latina, salvo en el caso de la Argentina, reprodujo en el sector satelital la dinámica de ser consumidores y no productores de tecnología. El consumo de soluciones basadas en el empleo intensivo de conocimiento y la incapacidad para apropiarse de ese know-how es uno de los rasgos distintivos de la dependencia y el atraso.

De cara al futuro, la disparidad de visiones y proyectos entre los países latinoamericanos, en lo que se refiere a satélites mayores, continúa siendo considerable. Colombia no cree necesario contar, por el momento, con un satélite propio aunque en su territorio ha nacido la empresa privada Sequoia Space, que diseña y fabrica artefactos pequeños (de 1,3 a 16 kilos). En Venezuela, la compra de satélites a China incluyó la instalación de una fábrica para hacerlos allí, pero siempre con tecnología extranjera. Perú está realizando una fuerte apuesta a los satélites de observación de la Tierra de alta resolución con el PerúSat-1, cuya fabricación encargó a la empresa europea Airbus Defence and Space. El enfoque chileno es similar al peruano: se ha orientado hacia satélites observacionales comprados en el exterior. Brasil buscó contar con operadores privados, salvo un proyecto nacido tras las escuchas a Dilma Roussef por parte del Gobierno estadounidense y que está orientado a comunicaciones seguras en el ámbito militar, el SGDC, en producción por parte del consorcio franco-italiano Thales Alenia Space.

Sin embargo, Brasil sí ha incursionado en un desarrollo nacional con el satélite de observación de la Tierra Amazonia-1, un artefacto que será lanzado en 2017 y que contará con una resolución multiespectral de 20 metros. Venezuela y Bolivia han preferido enfocarse en satélites de comunicaciones, pero siempre adquiridos en el exterior. Actualmente, Bolivia está trabajando en un satélite de observación de la Tierra en base a radar para lo cual, una vez más, apelará a las capacidades tecnológicas de empresas del exterior.

En ninguno de los casos mencionados fue posible acordar programas conjuntos a nivel regional que permitieran aprovechar las sinergias entre los países y las capacidades de desarrollo ya alcanzadas por la Argentina y otras naciones latinoamericanas. Rus destaca el hecho de que el punto de partida de cada país fue muy diferente en el tema satelital. La Argentina contaba con un “pequeño gran delta” de ventaja: INVAP, una empresa que rápidamente asumió la tarea de desarrollar tecnología propia en el área satelital, capacidad ausente en otros países de la región.

La singularidad argentina

Un informe de la consultora francesa Euroconsult (“SatellitesBuilt & Launched 2013”) calculaba los ingresos mundiales por ventas de desarrollos y construcción de satélites geoestacionarios en 30.838 millones de dólares para el período 2004-2012, sin incluir los ingresos por la comercialización de los servicios que esas plataformas ofrecen posteriormente.

Es precisamente en el desarrollo y producción de este tipo de satélites en lo que la Argentina es más fuerte, aunque todavía no alcanzó los niveles de competitividad que poseen los principales fabricantes del mundo. La forma de medir la capacidad de estas plataformas es ver la relación entre el peso y la potencia útil. Los ARSAT 1 y 2 poseen 3 Kw de potencia y un peso de 3 toneladas, lo que da una relación 1/1. Los constructores líderes a nivel mundial están manejando una relación peso/potencia de 1 a 3 (3 Kw por cada tonelada), lo que permite abaratar costos por reducción de peso o incremento de servicios.

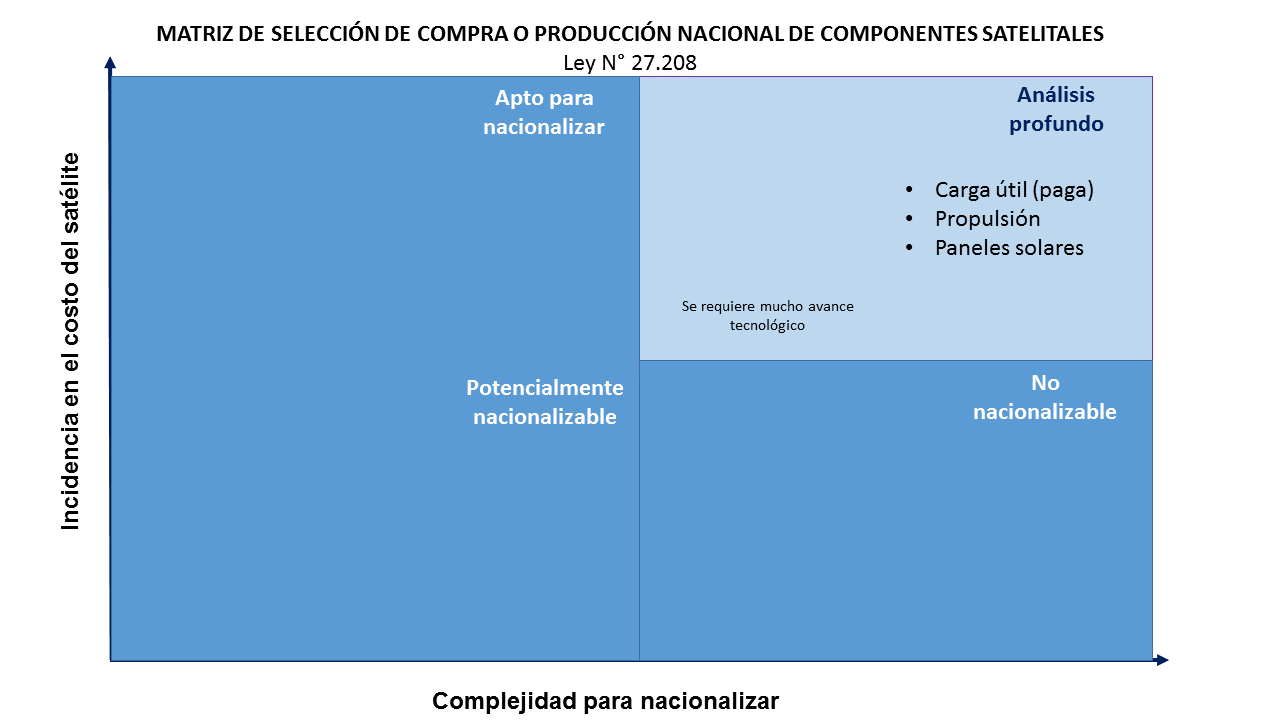

El plan para que la Argentina se transforme en un actor internacional en el segmento de las plataformas geoestacionarias de telecomunicaciones se plasmó en la Ley N° 27.208 de Desarrollo de la Industria Satelital sancionada el año pasado. El programa de trabajo contenido en su anexo incluye el desarrollo y la producción de ocho satélites más, cuatro de ellos con propulsión híbrida (química y eléctrica) y dos completamente eléctricos para sustituir en un futuro a los ARSAT 1 y 2. La propulsión eléctrica permite reducir de manera considerable el peso de estos artefactos. También se prevé un esquema progresivo de nacionalización de la producción de componentes basado en la conjunción de dos variables: la incidencia en el costo del satélite y la complejidad para su nacionalización.

Entre los subsistemas seleccionados para esto último se encuentran: las computadoras, los paneles solares, el cuerpo central, las baterías, los equipos de comunicaciones y la propulsión. En el caso de las computadoras, parte de las mismas se diseñan y producen en el país, e INVAP ya ha logrado una exportación para la industria aeronáutica brasileña. Los avances argentinos en el sector han comenzado a llegar incluso al sector privado, en el que surgió una empresa como Satellogic, dedicada al diseño y fabricación de pequeños satélites.

Fuente: Ley N° 27.208.

Oportunidades y regresiones

Rus señala que América Latina y el Sudeste Asiático son dos de las regiones del planeta donde más fuertemente planean crecer los grandes operadores satelitales y donde, además, surgen nuevos actores. En estas regiones, muchos países están creando sus operadores satelitales, y los grandes fabricantes no siempre pueden proveerles las plataformas que necesitan porque tienen sus capacidades productivas colmadas. Esto genera una gran oportunidad para una nación emergente en la industria satelital como la Argentina, que difícilmente va a venderle uno de estos aparatos a un país más desarrollado, pero que sí puede ingresar en estos mercados. Además, los grandes operadores privados suelen encargar la construcción de sus satélites a diferentes fabricantes para diversificar proveedores o ensayar nuevas tecnologías. América Latina es de por sí un mercado lo suficientemente grande para ser atractivo. Mucho más aún si a la venta del diseño y fabricación de plataformas satelitales se le suma su operación, como hace ARSAT.

El reciente cambio de política respecto de ARSAT, impulsada por el ministro de Comunicaciones de la Nación, Oscar Aguad, y su yerno y actual presidente de la empresa, Rodrigo de Loredo, abrió un interrogante sobre el futuro. Las declaraciones con respecto a que no se competirá más con el sector privado y la suspensión de la producción del ARSAT 3 parecerían apuntar a poner coto a la singularidad argentina.

Fuente: TSS