El informe de la consultora Euroconsult analiza los distintos segmentos de la actividad espacial en el gigante asiático. Inversiones del sector privado, constelaciones proyectadas e ingresos de los principales actores como China Satcom y CASC (USD38 mil millones en 2018), entre otros.

En su última investigación titulada «Informe de la industria espacial de China», Euroconsult ofrece un profundo análisis de cómo la comercialización está impulsando, tanto el crecimiento como los avances tecnológicos, en el sector espacial chino, con IPOs (ofertas públicas) sobre suscritas y una ola de inversión privada. China Satcom es ahora el operador satelital puro de mayor valor mundial con una capitalización de mercado de USD11 mil millones a mayo de 2020, mientras que la empresa matriz de China Satcom China Aerospace Science and Technology Corporation (CASC) reportó ingresos récord de USD37 mil millones en 2018.

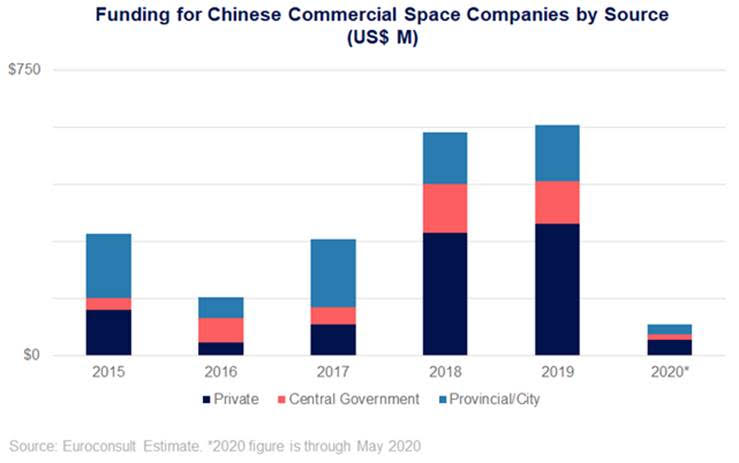

Con una profunda inmersión en la estructura de la industria espacial china, Euroconsult destaca que el informe detalla las relaciones entre una miríada de organizaciones espaciales y la delineación compleja de China entre entidades comerciales y gubernamentales. El gobierno chino comenzó a liberalizar la inversión privada en el sector espacial en 2014, y desde entonces se han invertido más de USD900 millones en fondos privados. Con una inversión casi igual de fuentes gubernamentales, las empresas comerciales han recaudado un total de al menos USD1,85 mil millones desde 2014.

En particular, Euroconsult considera que después de una pausa a corto plazo en la actividad correspondiente a la pandemia de COVID-19, la industria espacial china se está recuperando con fuerza, ha reanudado los lanzamientos, reabrió las instalaciones de fabricación y continuó avanzando con reformas muy necesarias. La pandemia ha coincidido con una caída en la financiación, con 2020 alcanzando hasta el momento los USD900.000 de financiación de fondos RMB (capital de riesgo en empresas tecnológicas de China) recaudados por compañías espaciales chinas, sin embargo, esto se debe en parte a que 2019 fue un año históricamente grande en términos de financiación.

«Nuestra visión general y análisis del ecosistema espacial chino proporciona contexto y comprensión para uno de los mercados más opacos del mundo», dijo Blaine Curcio, consultor afiliado senior de Euroconsult con sede en Hong Kong. “El crecimiento del sector privado desde 2014 ha sido sorprendente, y hay poco que sugiera una desaceleración en este crecimiento. Dicho esto, el bajo punto de partida para el sector privado, combinado con el gran tamaño de los titulares estatales, significa que el sector privado sigue creciendo extremadamente rápido pero relativamente pequeño «.

Además de la información sobre la inversión china en el sector espacial, la investigación proporciona un análisis detallado de cinco segmentos del mercado, incluida la observación de la Tierra, los sistemas terrestres, los servicios de lanzamiento, las comunicaciones por satélite y la fabricación de satélites. Evalúa los mercados y analiza las empresas gubernamentales y privadas en cada sector, incluidas sus actividades comerciales y planes internacionales. También profundiza en subsegmentos verticales como la red nacional TT&C, la demanda de backhaul y trunking, y los planes chinos para constelaciones de banda ancha de órbita terrestre baja (LEO) similares a conceptos occidentales como Starlink.

El informe, que tiene un costo de 5 mil euros, incluye una base de datos de Excel que organiza cientos de puntos, incluidos los números de financiación, oferta, demanda e ingresos para cada uno de los cinco segmentos del mercado. También proporciona un análisis actualizado de las constelaciones LEO que se están desarrollando en China hoy en día, así como información sobre las presentaciones de NGSO de China ante la UIT para los derechos de espectro de banda Q/V, banda X y banda S.

Resultados

El análisis de Euroconsult muestra que de 2014 a 2019 hubo 319 lanzamientos de satélites fabricados en China. De estos, 178 se lanzaron en 2018 y 2019, lo que refleja la reciente expansión de las capacidades de fabricación y lanzamiento de China.

En el sector de lanzamiento ha habido 46 rondas de inversión privada en compañías de lanzamiento chinas desde 2014, con un financiamiento total recaudado de fuentes privadas y gubernamentales de aproximadamente USD1 mil millones. Esta inversión está dirigida a empresas de lanzamiento comercial que están desarrollando más de 20 cohetes, muchos de ellos con propulsores líquidos. De los vehículos de lanzamiento que se están desarrollando, se espera que al menos siete tengan un primer lanzamiento en 2020 o 2021.

«Es importante comprender las decisiones de política del gobierno que están impulsando las tendencias de la industria en China», dijo Steve Bochinger, Director de Operaciones de Euroconsult. «Cuando la Comisión Nacional de Desarrollo y Reforma agregó Internet satelital como una de sus «nuevas infraestructuras» a desarrollar, desencadenó una oleada de inversión privada. Si bien la mayoría de la industria espacial china está centrada en el ámbito interno, también se hace cada vez más hincapié en la internacionalización, y se espera que esto se acelere a medida que China despliegue más infraestructura espacial global».

China ha construido una importante infraestructura espacial en los últimos 5-10 años, incluida la constelación de navegación por satélite BeiDou, la constelación de observación de la Tierra Gaofen y las próximas constelaciones de banda ancha LEO. Tiene una estrategia clara para internacionalizar esta infraestructura para proporcionar un servicio llave en mano en regiones como Eurasia, África y América Latina.

Fuente: Euroconsult