Con el proyecto de ley presentado por el Ministerio de Modernización, Claro y Telefónica podrían ingresar, sin realizar inversiones significativas, en un mercado de más de USD3 mil millones anuales. Imponer la condición de satélite argentino es una alternativa para volver a impulsar la industria satelital actualmente paralizada.

El Ministerio de Modernización de la Argentina, de quien dependen directamente el operador satelital estatal ARSAT y el Ente Nacional de Comunicaciones (ENACOM), presentaron el jueves 5 de abril un proyecto de ley en el Congreso de la Nación para realizar una serie de modificaciones regulatorias. El proyecto, denominado “Fomento del despliegue de infraestructura y competencia TICS”, consta de 13 artículos (uno de forma) y tiene entre sus principales ejes permitir a las empresas de telefonía fija y móvil brindar el servicio de televisión por abono mediante vínculo satelital. Esta medida habilitaría a las empresas Claro y Telefónica a utilizar transmisiones satelitales para ofrecer televisión, algo que tuvieron históricamente prohibido y que fue motivo de fuertes discusiones en el país.

El proyecto no surge de una demanda del mercado ni es producto de la evolución tecnológica. En los últimos dos años el poder ejecutivo argentino realizó cambios en el marco jurídico vigente por medio de decretos (267/2015 y 1340/2016) y avanzó en la autorización de la fusión de dos de los mayores grupos económicos del sector. Cablevisión y Telecom ya operan en los hechos fusionadas, aunque hasta el momento solo tuvieron la autorización de la ENACOM restando que haga lo suyo la Comisión Nacional de Defensa de la Competencia (CNDC). Esta nueva empresa que surgiría de la fusión sería la única con la posibilidad de ofrecer servicios convergentes de Televisión, Telefonía e Internet Fija y Comunicaciones Móviles, concentrando el 39% del mercado de la Telefonía Fija, el 52% de Internet, el 37% de la Televisión y el 31% de las Comunicaciones Móviles. Esta situación impulsó el reclamo principalmente del operador móvil Claro (América Móvil) y de Telefónica de Argentina para obtener la autorización en televisión satelital, servicio que ambas brindan en la región iluminando también el territorio argentino desde el Espacio.

La autorización de la televisión satelital a los operadores incumbentes, aquellos con una cuota de mercado muy elevada, notablemente superior al resto de competidores, fue con éxito resistida no solamente por sus competidores directos (Cablevisión, Directv) sino por el entramado de pequeñas empresas y cooperativas que brindan servicios audiovisuales principalmente por cablemodem. Estas argumentaron en reiteradas ocasiones que de prosperar la autorización para brindar televisión por satélitea las grandes empresas, su existencia, y por lo tanto también miles de puestos de trabajo, estarían en considerable riesgo.

Mercado de la Tv

En Argentina el mercado de la televisión por suscripción es un negocio de 65 mil millones de pesos anuales, algo más de USD3 mil millones. Estos ingresos son generados por 9,4 millones de accesos que representan casi el 70% de los hogares argentinos, con un valor promedio mensual por abonado de 585 pesos (USD30).

Argentina es uno de los países con mayor tasa de abonados a la televisión tanto en la región como en el Mundo y, en promedio, los argentinos pasan 3,5 horas delante del televisor. Esta alta penetración, en gran parte, es consecuencia de la mala calidad y escasa cobertura de la televisión abierta analógica y de la concentración de contenidos de elevado interés público (léase futbol) en señales cuyos propietarios también poseen licencias de televisión por suscripción.

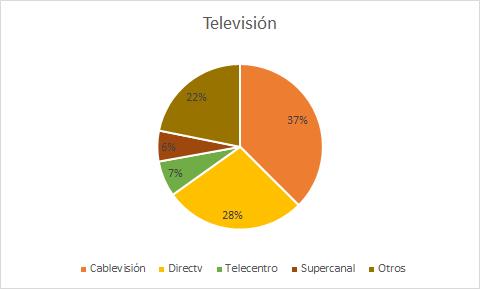

Cablevisión, el principal operador de cable argentino que comparte accionistas con el Grupo Clarín, informa 3,5 millones de abonados al servicio de televisión en su publicación financiera para el tercer trimestre de 2017, lo que representa un 37% del mercado. Directv, operador satelital de televisión, dispone de 2,5 millones de abonados, reteniendo el 28% del mercado. Muy lejos de estas dos empresas se encuentran Telecentro (7%) y Supercanal (6%) ambos proveedores de cable. El 22% del mercado se reparte entre más de 200 pequeñas empresas y cooperativas.

Participación en el mercado de TV

Un aspecto relevante de la televisión en Argentina es la escasa oferta de servicios por satélite, que en los hechos deja a Directv en posición monopólica para gran parte del extenso territorio argentino. Actualmente operan sobre Argentina tres servicios de televisión satelital. Directv con una alta participación del mercado, InTV de Red Intercable Satelital y el componente satelital de la Televisión Digital Abierta (TDA). La norteamericana Directv, adquirida hace unos años por AT&T, opera en el país desde el Intelsat-30, lanzado junto al ARSAT-1 en el año 2014 por Arianespace. InTV ocupa para su servicio casi 100Mhz del ARSAT-2, que son operados por SERSAT del Grupo Datco desde su telepuerto en la Ciudad de Buenos Aires. La TDA satelital, un servicio abierto dependiente de Medios Públicos, dispone de más de 30 canales y 5 radios, solo requiere la compra del equipo receptor y opera desde el telepuerto de ARSAT sobre capacidad en el ARSAT-1.

Sorprendentemente, InTV tiene escasos 20 mil abonados, una cantidad casi nula para el mercado, y su actividad comercial es apenas testimonial. Por otro lado, la venta de equipos receptores para la TDA Satelital se encuentra interrumpida por parte de ARSAT desde principios del año 2016. Por lo tanto, se podría concluir que en Argentina hay un solo proveedor de televisión por satélite. Esta situación deja a todo el ámbito rural y aquellas zonas con escasa, deficiente o nula infraestructura terrestre para televisión con Directv como única forma de acceder a la televisión.

Mercado de Servicios

Los satélites son una alternativa más que conveniente para la distribución de televisión directa a los hogares. Mediante un único artefacto ubicado en una órbita geoestacionaria se puede cubrir, como lo hace el ARSAT-1 para llevar la TDA Satelital, toda la Argentina y países limítrofes. Un satélite de estas características tiene un costo de alrededor de USD250 millones y requiere no más de 4 años para su fabricación. Si tomamos que en el país hay 12 millones de hogares, da un costo por hogar de USD20. El tendido de cables de fibra óptica, por ejemplo, tiene un costo de entre USD30 y USD150 por metro, dependiendo si es urbano, semiurbano o rural y del tipo de terreno. No vale la pena hacer la cuenta de que costo tiene cablear cada hogar del país, el costo es sideral.

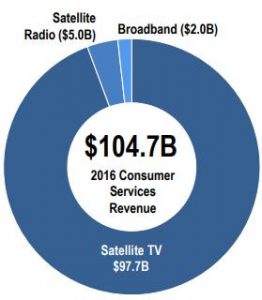

Según el último informe de la Satellite Industry Association (SIA), durante el año 2016 la industria satelital generó ingresos por USD260 mil millones, de los cuales USD127,7 mil millones corresponden a servicios. Aquellos vinculados a comunicaciones se llevan la mayor porción con USD104,7 mil millones, siendo casi la totalidad (USD97,7 mil millones) provenientes de los servicios de televisión satelital. Es decir, el 76% de todos los ingresos que generan los satélites desde el Espacio, considerando la venta de imágenes satelitales, la telefonía y la banda ancha satelital, corresponden a televisión. No cabe duda que si uno quiere fabricar satélites debe pensar seriamente, aunque no únicamente, en quienes los utilizan para vender televisión.

Satélites argentinos

Argentina, a través de la empresa de alta tecnología INVAP cuyo accionista es la provincia de Río Negro, desarrolló la capacidad de diseñar, fabricar y ensayar satélites geoestacionarios de comunicaciones. Lo hizo sobre la base de la experiencia adquirida en proyectos de alta complejidad del sector nuclear, los satélites de observación terrestre construidos para el Plan Espacial Nacional de la Comisión Nacional de Actividades Espaciales (CONAE) y la fuerte voluntad política plasmada en el estatuto societario de ARSAT aprobado en la ley 26.092 de creación de la empresa donde se establece que sus satélites deben estar diseñados y fabricados en el país.

Con el exitoso lanzamiento de ARSAT-1 (2014) y ARSAT-2 (2015) el operador satelital logró proteger las dos posiciones orbitales asignadas al país e INVAP colocó a la Argentina entre los 10 países del mundo con esta capacidad tecnológica. La plataforma ARSAT-3K, de 3 mil kilogramos de peso al lanzamiento y 3Kw de potencia, es similar a la desarrollada por OHB de Alemania con aportes de la Agencia Espacial Europea (ESA). Ambos desarrollos comenzaron casi al mismo tiempo pero la plataforma de INVAP fue al Espacio antes que la europea. Actualmente OHB tiene más de 5 proyectos tanto para el sector público como el privado. Esto, de alguna manera, es un indicador del potencial de mercado de estas plataformas.

Las dos plataformas fabricadas por INVAP fueron exitosas en sus primeros años de operaciones, con ARSAT-1 llegando a su cuarto aniversario en octubre de este año. Esta demostrada su fiabilidad por clientes tanto del sector público como del privado e incluso en lo que a televisión satelital refiere con la operación de dos de los tres servicios activos en la Argentina (TDA Satelital e InTV).

Para darle continuidad a la industria satelital de comunicaciones, el Congreso da la Nación Argentina sancionó en el año 2015 la Ley 27.208 de Desarrollo de la Industria Satelital, la cual aprobó un plan para el segmento satelital de ARSAT para el período 2015-2035. Este plan estipula la ampliación de la flota de ARSAT llevándola de dos a seis satélites, la exportación de dos plataformas y el remplazo de ARSAT-1 y 2 al fin de su vida útil. Entre otros aspectos, el plan también incluye el desarrollo de una plataforma completamente eléctrica en INVAP con la intervención del Ministerio de Ciencia Tecnología e Innovación Productiva. Sin embargo, el cumplimiento de la ley 27.208 se vio abruptamente interrumpido desde principios de 2016 y ARSAT-3, primer satélite del cronograma, suspendido sin justificaciones claras. Incluso a mediados de 2017 se dio a conocer, luego de una filtración periodística, la firma de un acuerdo entre ARSAT y Hughes para privatizar ARSAT-3. La iniciativa no prosperó por el fuerte rechazo de la sociedad y por ser violatoria de la propia ley 27.208 que estipula claramente que una medida de estas características debe ser aprobada por ley (Artículo 10).

Actualmente el sector espacial argentino, en lo que a fabricación de satélites refiere, se atraviesa una grave crisis financiera. El incumplimiento de la ley 27.208 junto a la reducción presupuestaria en la CONAE llevaron a INVAP y a las empresas pymes proveedoras de tecnología a reducir notablemente su actividad generando gran incertidumbre de cara al futuro. Recientemente se conocieron declaraciones del propio gobernador de la provincia de Río Negro, Alberto Weretilneck, reconociendo la situación financiera límite y las negociaciones con funcionarios nacionales para intentar revertir la crítica situación.

Proyecto de Modernización

El proyecto presentado por el Ministerio de Modernización a cargo de Andrés Ibarra, entre otras cosas, habilita a las empresas Telefónica y Claro a brindar televisión satelital. El proyecto modifica el marco jurídico de las telecomunicaciones, leyes 27.078 Argentina Digital y 26.522 de Medios de Comunicación Audiovisual y establece una serie de condicionamientos para los nuevos posibles prestadores de televisión por satélite. Por un lado limita la posibilidad de comercializar los servicios en localidades con población menor a 80 mil habitantes donde los licenciatarios de telecomunicaciones actuales sean empresas pymes o cooperativas. Por otro, establece un plazo mínimo temporal para que los servicios puedan comenzar a brindarse y busca promover la oferta de servicios mayoristas de televisión.

Si bien el proyecto establece una protección a los licenciatarios de empresas pymes y cooperativas, sin duda no promueve las inversiones. Como se mencionó antes, tanto Claro como Telefónica brindan actualmente televisión satelital en gran parte del continente y estas transmisiones ya están disponibles en Argentina.

Una alternativa para impulsar la industria

Telefónica de Argentina facturó en los primeros 9 meses de 2017 2.600 millones de euros y Claro alcanzó ingresos por alrededor de USD1.800 millones, ambas con excelente márgenes operativos. Este cambio regulatorio, que le permite a las dos empresas incursionar en un negocio anual de 65 mil millones de pesos (USD3.250 millones), equivalente al valor 13 satélites ARSAT-1, bien podría valer una exigencia de operar sobre satélites de fabricación nacional.

Según la ley 27.208 Argentina Digital, se define: «satélites argentinos, entendiéndose por tales a los que utilicen un recurso órbita-espectro a nombre de la Nación Argentina, a la utilización de satélites construidos en la Nación Argentina o a las empresas operadoras de satélites que fueran propiedad del Estado nacional o en las que éste tuviera participación accionaria mayoritaria». Por lo tanto, la restricción al uso de satélites argentinos para que estos dos operadores brinden televisión satelital no los limita hacerlo con ARSAT. Según la definición, podría tratarse de un satélite propiedad de cualquier operador satelital fabricado por INVAP, o un satélite operador por ARSAT fabricado por un constructor extranjero, para dar solo algunos ejemplos. En cualquiera de las combinaciones, la industria espacial argentina es impulsada por este condicionamiento para promover las inversiones en tecnología y servicios nacionales

Si bien es loable que se establezcan restricciones para proteger al pequeño empresariado y las cooperativas con operaciones locales, la restricción geográfica podría no ser la mejor alternativa. La dificultad para determinar que una antena se encuentra activa en un municipio vedado al prestador es elevada y, además, mantiene grandes porciones del territorio donde no hay cableados, o estos son deficientes, con una sola oferta de televisión (Directv). En este sentido puede ser una mejor alternativa, como sugieren algunos referentes del sector, implementar una política similar a la establecida para la portabilidad numérica. La aplicación a este caso sería imponer que un usuario no pueda ser dado de alta por los nuevos licenciatarios de televisión por satélite si cuentan con servicios de una empresa Pyme o una cooperativa.

Por último, una de las reiteradas e incumplidas demandas a la televisión satelital es la inclusión de contenidos regionales y locales. La imposibilidad técnica de transmitir desde un solo satélite la totalidad de las señales públicas nacionales, provinciales y locales, más los canales de las universidades, los pueblos originarios y la iglesia católica, tal como está previsto en la ley 26.522, requiere pensar alternativas para su cumplimiento. La inclusión de receptores de TDA terrestre para adosar a la grilla provista por el servicio por suscripción pude ser una forma eficiente de dar una solución satisfactoria.

Referencia

1 – ENACOM – Indicadores de Mercado