Euroconsult publicó el informe “Perspectivas para el mercado de pequeños satélites” donde estima que el mercado de smallsats será USD30 mil millones para el período 2017-2016. Comunicaciones y Observación de la Tierra las aplicaciones que más demandarán esta tecnología.

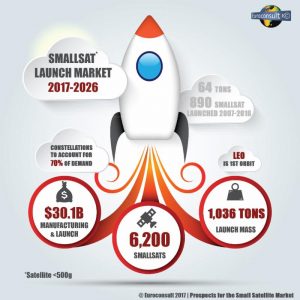

De acuerdo al último reporte de Euroconsult “Perspectivas para el mercado de pequeños satélites”, la significativa expansión en términos de capacidades y demanda se encuentra en marcha en el mercado de pequeños satélites (smallsats). Más de 6.200 satélites en esta categoría se lanzarán al Espacio en los próximos 10 años, un aumento sustancial respecto a los lanzados en la década anterior. El mercado de smallsat entre 2017-2026 será impulsado por el despliegue de múltiples constelaciones que representan más del 70% de este total, principalmente para operadores comerciales.

«El valor total de mercado de estos smallsats podría alcanzar los 30.100 millones de dólares en los próximos diez años, frente a los 8.900 millones de dólares de la década anterior», dijo Maxime Puteaux, Consultor Senior de Euroconsult y editor del informe. «El mercado smallsat se ha expandido rápidamente en los últimos cinco años y experimentará una expansión sostenida en el futuro. La demanda de constelaciones es más cíclica, con fuertes variaciones impulsadas por el despliegue en lotes, mientras que la demanda de misiones satelitales únicas es más estable. Las mejoras en el rendimiento también cambian la forma de los satélites, la miniaturización es un proceso continuo que permite a los clientes la elección entre satélites más ligeros con las mismas capacidades o satélites más pesados y más potentes. En la categoría de más pesados, los pequeños satélites ahora son capaces de realizar misiones que en el pasado fueron sólo realizables por satélites con pesos superiores a 500 kilogramos».

«El valor total de mercado de estos smallsats podría alcanzar los 30.100 millones de dólares en los próximos diez años, frente a los 8.900 millones de dólares de la década anterior», dijo Maxime Puteaux, Consultor Senior de Euroconsult y editor del informe. «El mercado smallsat se ha expandido rápidamente en los últimos cinco años y experimentará una expansión sostenida en el futuro. La demanda de constelaciones es más cíclica, con fuertes variaciones impulsadas por el despliegue en lotes, mientras que la demanda de misiones satelitales únicas es más estable. Las mejoras en el rendimiento también cambian la forma de los satélites, la miniaturización es un proceso continuo que permite a los clientes la elección entre satélites más ligeros con las mismas capacidades o satélites más pesados y más potentes. En la categoría de más pesados, los pequeños satélites ahora son capaces de realizar misiones que en el pasado fueron sólo realizables por satélites con pesos superiores a 500 kilogramos».

Se prevé que la demanda de satélites no geoestacionarios de alto rendimiento (NGO-HTS), anclada hoy por O3b, crezca a un ritmo promedio de más del 40% al año, ya que al menos se prevé construir y lanzar una constelación LEO-HTS dentro del período de previsión. Se estima que los ingresos por arrendamiento de capacidad total HTS alcancen más de 6 mil millones de dólares en 2025, generando más de 36.000 millones de dólares en ingresos de valor agregado durante el período. Como un signo de fuerte demanda subyacente y elástica, se espera que este impresionante crecimiento de los ingresos se logre a pesar de la confluencia de factores que se combinan para impulsar la baja sustancial en los precios de capacidad, incluyendo el crecimiento de la oferta, contratos de largo plazo y un mercado cada vez más comodotizado de servicios de redes de telecomunicaciones.

Los smallsats cubren una amplia gama de aplicaciones. En la última década, el área de aplicación más predominante fue «tecnología», definida como un satélite diseñado para probar tecnologías y cargas útiles futuras o con fines educativos. En el futuro, esta área de aplicación será superada por el crecimiento de las unidades para observación de la Tierra y Comunicaciones.

La observación de la Tierra aumentará significativamente; Más de 1.100 satélites están previstos para el 2026. Cuatro compañías planean lanzar más de 970 satélites durante este período: Planet, Legion y Scout de Digitalglobe, Spire y BlackSky. (sumamos a Satellogic desde Latam Satelital)

Se prevé que la banda ancha de comunicaciones por satélite presentará el mayor crecimiento en términos de unidades lanzadas, con casi 3.100 de 2017 a 2026 (incluyendo OneWeb, SpaceX y las constelaciones de Telesat Ka/V). Hay seis constelaciones previstas, sin embargo OneWeb y SpaceX constituyen el grueso de estas unidades.

Del total de USD16,5 billones de valor de mercado para fabricación de 2017 a 2026, USD3,7 mil millones son absorbidos por la fabricación interna; Los 12.800 millones restantes se consideran parte del mercado abierto. Durante el período del estudio (de 2007 a 2026), existe una clara división en la tipología de los fabricantes de pequeños satélites: las empresas con desarrollo interno y la industria académica se encuentran en el sector de menos de 50 kg., mientras que las empresas integradoras los hacen en el ámbito de más de 50 kg. Teniendo en cuenta el número de satélites que se fabrican internamente (ya sea a través de empresas que lo hacen internamente, académicas o agencias espaciales) o que son cautivos para los fabricantes nacionales en los que las licitaciones no están abiertas a los licitantes extranjeros, el potencial del mercado para terceros no comprende todo el valor del mismo.

Fuente

Euroconsult